Per il Paese rappresentano un vero tesoro utile alla ripartenza, mentre per le banche sono solo un costo. Parliamo dei 1.749 miliardi di euro attualmente depositati dagli italiani sui conti correnti, non spiccioli. Liquidità che agita gli istituti di credito e che rischia a questo punto di ritorcersi contro i risparmiatori che hanno risparmiato troppo: chiedetelo ai clienti Fineco, a cui con una proposta di modifica unilaterale di contratto è stata annunciata a marzo che i conti con una giacenza media superiore a 100 mila euro senza investimenti o finanziamenti verranno, molto semplicemente, chiusi. Una soluzione estrema che però rende il quadro della situazione. È il rovescio dei tassi negativi: per le banche l’alternativa è scaricare i costi sui titolari dei conti e infatti quelli a canone zero e a zero spese stanno diventando una rarità. Per rimediare si punta sui benefit e i cosiddetti bonus di benvenuto, o welcome bonus. Così può capitare, attivando un conto, di ottenere l’accesso al trading online tramite la piattaforma della banca senza costi aggiuntivi o di ricevere in regalo un router per navigare gratuitamente sul web per 12 mesi. E poco male se non siete degli aspiranti trader o se avete già un router performante a casa.

L’ULTIMO RAPPORTO ABI

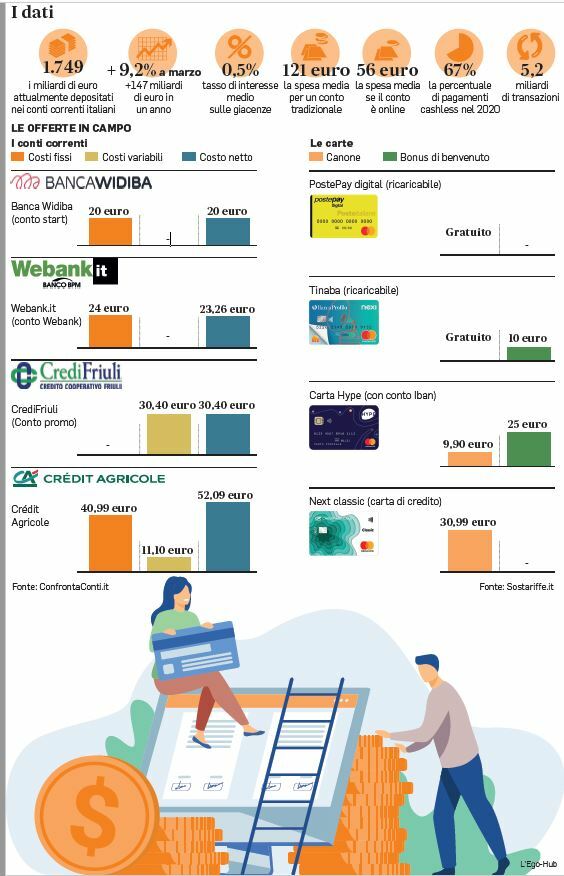

Secondo l’ultimo rapporto mensile Abi i depositi bancari sono cresciuti del 9,2 per cento a marzo (contro il 10,6 per cento di febbraio) con un aumento in valore assoluto su base annua di circa 147 miliardi di euro, portando l’ammontare dei depositi a rasentare quota 1.750 miliardi. E più crescono più aumenta il peso dei tassi di interesse portati in negativo dalla Bce per incentivare la messa in circolazione del denaro e i prestiti e stimolare la crescita economica. Per le banche il tasso di interesse sulle giacenze è di circa lo 0,5 per cento, guarda caso pari all’ammontare della commissione sulla liquidità sulle giacenze superiori a 100 mila euro introdotta recentemente da Unicredit, ma solo sui conti intestati ad aziende e partite Iva. In questa direzione si è mossa anche Bper, con la nuova commissione di liquidità rilevante che da febbraio grava sulle aperture di conto e sui clienti non consumatori con giacenza superiore sempre a 100 mila euro. Mentre le aziende con giacenze medie trimestrali superiori a 1 milione di euro verseranno a Bnl fino a 4 mila euro annui. Questi gli istituti più intraprendenti, altri ancora ci pensano (la Popolare di Bari medita una mossa alla Fineco mentre Banco Bpm guarda con interessa al modello Unicredit e alla strategia dei disincentivi) e infine ci sono quelli, come Intesa Sanpaolo, che battono il tasto con intensità crescente sugli svantaggi che comporta tenere fermi i soldi sui conti. Tradotto, non si paga più per prendere i soldi ma si paga se i soldi non si spendono.

LE CONSEGUENZE DELLA TAGLIOLA

E se sui conti extralarge rischia di calare il sipario, su quelli con giacenze modeste si fa sentire come dicevamo l’aumento delle tariffe di gestione. Dall’analisi dell’osservatorio di Sostariffe.it condotta sui conti proposti da 27 istituti di credito attivi in Italia è emerso che nel 2021 una famiglia con un conto tradizionale può spendere in media circa 121 euro e 56 euro se il conto invece è online. Per Confrontaconti.it, primo sito in Italia per la comparazione dei conti bancari dei maggiori istituti, le soluzioni più convenienti del momento per quanto riguarda i conti correnti con canale di utilizzo ibrido, online e offline, un saldo medio di 3 mila euro e un’intensità di utilizzo media, sono Start di Widiba, con un costo netto totale di 20 euro annui, il conto Webank, 23,26 euro, il conto Promo di CrediFriuli (30,40 euro) e il conto online di Crédit agricole (52,09 euro di cui circa 41 di costi fissi). In questo contesto fanno inevitabilmente sempre di più la differenza i costi legati ai bancomat e alle carte di credito connesse ai conti correnti. Postepay Digital per esempio punta sui costi di emissione azzerati fino al 31 dicembre, ma se si attiva il conto Iban si paga un canone di 12 euro. Niente canone per la carta Tinaba di Banca Profilo con sopra 10 euro di bonus di benvenuto già caricati al momento dell’emissione. Bonus che sale a 25 euro per chi sceglie la carta classica della tedesca N26, anche questa con canone gratuito. Canone di 20 euro annui per Widiba carta Classic (con la versione Gold l’asticella sale a 50 euro) mentre per Next Classic di Crédit Agricole si pagano sempre di canone 30,99 euro l’anno. Poi ci sono offerte speciali legate all’attivazione di particolari conti, come nel caso di Selfy Conto di Banca Mediolanum che dà diritto a una carta di credito al costo di 12 euro o il conto online di Crédit Agricole che porta in dote una carta di debito Mastercard senza canone o il conto di N26 (attivabile da remoto via app) che prevede l’emissione di una carta di debito gratuita ai sottoscrittori.

LA CRESCITA DELLE TRANSAZIONI

I dati dell’osservatorio di SumUp, fintech leader nel settore dei pagamenti elettronici, fotografano una crescita del numero di transazioni effettuate senza contanti nel 2020, del 18 per cento per commerciante rispetto al 2009. Boom dei pagamenti contactless: se nel 2019 rappresentavano il 56 per cento dei pagamenti digitali, nel 2020 la percentuale è salita al 67 per cento. Trend confermato pure dall’Osservatorio sui pagamenti innovativi della School of management del Politecnico di Milano che, nonostante un calo generalizzato dei consumi di oltre il 13 per cento nel 2020, ha rilevato lo scorso anno un incremento significativo dei pagamenti digitali, che hanno toccato quota 5,2 miliardi di transazioni passando dal 29 al 33 per cento del valore totale dei pagamenti in Italia.

© RIPRODUZIONE RISERVATA