Pronti a ripartire, sempre a caccia di piccoli risparmiatori. Possibilmente italiani.

Il buon successo della prima emissione del Btp Valore incoraggia il Tesoro a proseguire con la strategia iniziata in realtà da un po’ di tempo, ma formalizzata e precisata in particolare dall’inizio di questa legislatura. Una strategia che ha trovato il gradimento degli investitori retail, venendo incontro alla loro esigenza di spuntare rendimenti interessanti in tempi di inflazione: 3,25 per cento nei primi due anni, 4 nei successivi due. A conti (parzialmente) fatti sembra essere risultata premiante la formula che in una durata temporale contenuta assicura cedole basate su tassi fissati in anticipo e crescenti nel tempo. A differenza di quanto avvenuto in passato con il Btp Futura, ideato nei mesi della pandemia per finanziare la ripartenza dell’economia italiana, stavolta non ci sono elementi di variabilità: anche il premio finale è predeterminato (anziché essere legato alla crescita del Pil nazionale).

LO SCENARIO

Così, a meno di sorprese che tutti abbiamo ormai imparato a non escludere, sembra plausibile ritenere che la vita del nuovo Btp sarà un po’ diversa da quella dei suoi predecessori della famiglia Futura. Titoli concepiti in uno scenario di inflazione e quindi di tassi di interesse completamente diverso; il cui prezzo è ora penalizzato dalla presenza sul mercato di rendimenti ben più appetibili. Il bond che sta per entrare nei portafogli dei risparmiatori, e parte con una cedola un po’ più vantaggiosa di quelle in circolazione, dovrebbe invece muoversi a partire dal prossimo anno in un contesto di graduale allentamento della stretta monetaria. O almeno questa è la scommessa di chi lo ha acquistato. In assenza di particolari sconvolgimenti, dopo l’estate il ministero dell’Economia replicherà quindi l’offerta del Btp Valore, magari con caratteristiche leggermente diverse ma con la stessa filosofia di fondo: attirare un pubblico di investitori stabili, che per una parte consistente (anche se non totale) si può far coincidere con quello delle famiglie italiane. Alla stessa finalità concorreranno anche le prossime emissioni del Btp Italia, più focalizzate sulla protezione dall’inflazione. La motivazione della scelta è abbastanza semplice. Il transatlantico del debito pubblico italiano dovrà viaggiare in acque un po’ meno tranquille per il progressivo ridimensionamento del ruolo della Banca centrale europea. Ridimensionamento annunciato e atteso da tempo, ma che sfortunatamente è stato accompagnato finora – e lo sarà almeno per un altro po’ – dall’attivismo di Francoforte sul fronte del rialzo dei tassi. Un Paese come l’Italia, con il suo debito destinato a rimanere anche nei prossimi anni al di sopra del 140 per cento del Pil, è particolarmente esposto a questo stato di cose.

LA TENDENZA

Ecco perché il Dipartimento del Tesoro e lo stesso ministro Giorgetti vogliono rafforzare la presenza sulla scena di un attore certamente diverso da una banca centrale, che possiede però per sua natura tratti rassicuranti. I piccoli risparmiatori, anche a prescindere dalla nazionalità, sono in generale poco interessati a movimenti bruschi e manovre speculative. Tendono invece a conservare l’investimento fino alla fine, comportamento che il premio fedeltà inserito anche nel Btp Valore intende incoraggiare. E quindi rendono la gestione del debito un po’ meno esposta alle intemperie. Mentre storicamente gli investitori stranieri risultano maggiormente sensibili agli allarmi (più o meno fondati) sulla tenuta di un Paese, e quindi possono essere più disposti a disfarsi delle sue obbligazioni quando spira un vento non favorevole.

I NUMERI

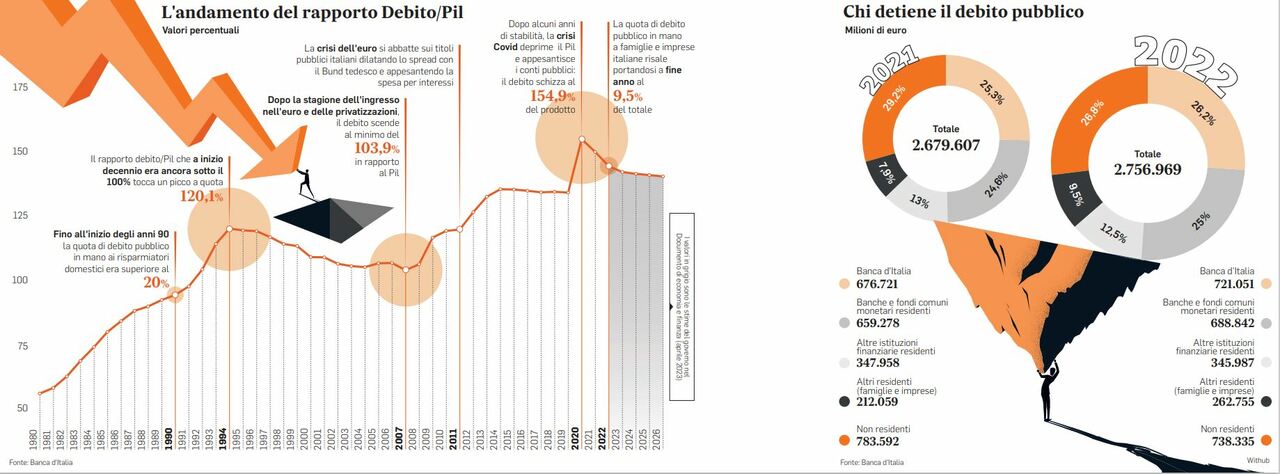

Queste considerazioni potrebbero rendere ragionevole l’inserimento di una certa dose di sovranismo nelle strategie di emissione. Ma guardare al passato, in questo caso all’epoca dei Bot people, in cui le famiglie italiane acquistavano a mani basse obbligazioni statali, è un esercizio che ha dei limiti. Lo sa bene chi a Via Venti Settembre ha l’onere di garantire la sostenibilità del debito. Il patriottismo può anche far parte delle motivazioni che spingono ad acquistare titoli di Stato, ma difficilmente è quella principale; lo dimostra anche la decisione di presentare al mercato un’offerta comunque conveniente. E l’attuale contesto di mercato non è paragonabile a quello degli anni Ottanta: gli stessi piccoli risparmiatori hanno a disposizione molti più strumenti di investimento, pure relativamente sofisticati. I numeri dicono però che qualche margine di recupero, anche significativo, esiste. E in una certa misura l’inversione di tendenza è già iniziata. Alla fine del 1998, l’anno del debutto dell’euro, le statistiche della Banca d’Italia fotografavano una quota di debito pubblico nelle mani degli “altri residenti” pari al 33 per cento. In questa voce rientrano i soggetti italiani diversi dalla Banca d’Italia (che esegue gli acquisti per conto di Francoforte) dalle banche e dalle altre istituzioni finanziari. Quindi le famiglie e le imprese (quelle che ricorrono ai titoli di Stato semplicemente per investire la propria liquidità). Da allora la discesa è stata inesorabile, in uno scenario in cui – pur con qualche alto e basso – i tassi di interesse ufficiali si assottigliavano fino a inabissarsi sotto lo zero. All’indomani dell’esplosione della crisi finanziaria del 2008, la percentuale degli altri residenti era già scesa sotto il 20 per cento, livello che non avrebbe mai più riguadagnato. Nel 2019, alla vigilia della pandemia, la quota di debito in mano a famiglie e imprese si è ulteriormente ridotta precipitando sotto il 10 per cento. Il minimo storico è stato toccato all’inizio dello scorso anno con un magro 7,8 per cento.

Da allora è iniziata una qualche risalita: nel febbraio scorso (sono gli ultimi dati ufficiali disponibili) i risparmiatori con passaporto nazionale sono tornati al 9,9 per cento. Nello stesso arco di tempo come si sono mossi gli stranieri? Nel 1998 i “non residenti” erano poco sopra il 25 per cento e nel corso degli anni sono cresciuti fino a superare a più riprese il 40. Per loro risultavano appetibili i maggiori rendimenti che lo Stato italiano era costretto a riconoscere a fronte del meno elevato merito di credito di un Paese con alto debito e bassa (o nulla) crescita. La crisi dell’euro del 2012 ha indotto una certa fuga dai Btp e dopo quella fase la presenza estera si è mantenuta intorno al 30 per cento, percentuale che si è recentemente ridotta fino al 26,6 dello scorso febbraio.

© RIPRODUZIONE RISERVATA