«Mi ritengo non fortunato, fortunatissimo. E avrei vergogna di me stesso se non lavorassi. Credo in questa azienda e voglio continuare a contribuire alla sua crescita per il bene di tutti. Mi creda, non sono un eroe, quando posso me la godo, faccio le mie belle vacanze, ma non ho alcuna intenzione di vivere di rendita». Sono passati pochi giorni da quando Ennio Doris ha annunciato l’addio alla presidenza di Banca Mediolanum, la prima fabbrica del risparmio italiana che l’ex consulente finanziario di Ras-Dival fondò quarant’anni fa e che oggi rappresenta un modello studiato in tutta Europa. Il figlio Massimo, 54 anni, da più di vent’anni nel gruppo e dal 2008 alla guida quale amministratore delegato, accetta di raccontare a MoltoEconomia un passaggio generazionale «avvenuto senza scossoni perché siamo allineati su tutto».

Doris, una banca “diversa” la vostra, che suo padre ha plasmato con una passione e una dedizione che raramente si incontrano nel mondo della finanza.

«Ci ha messo il cuore e l’anima e io da oltre dieci anni continuo nel solco dei suoi ideali, dei suoi valori, evolvendo con lui. Oggi come ieri e in futuro, anche quando non ci sarà più. La banca oggi ha un brand riconosciuto e apprezzato da tutti perché è l’espressione concreta dell’educazione che lui ha avuto dai suoi genitori, interamente basata su onestà, trasparenza, altruismo, libertà: pilastri solidi che non ha mai tradito, pur partendo da zero, e sempre con un’idea di fare qualcosa di buono e di utile per tutti».

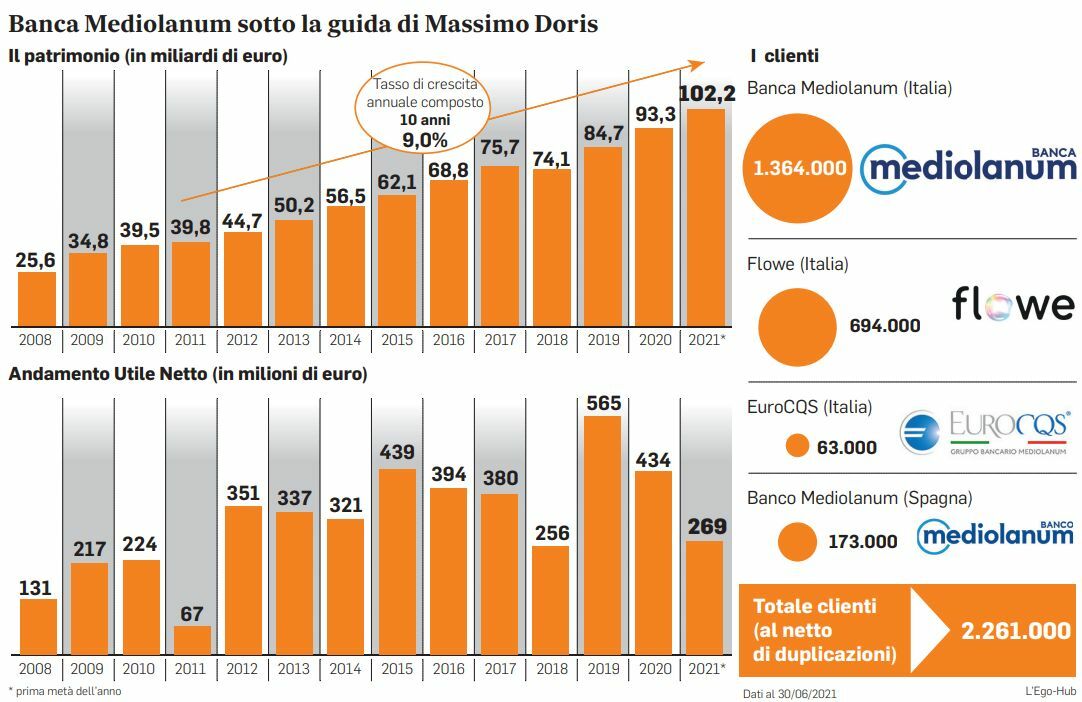

Evidentemente ispirate grande fiducia, se è vero che oggi gestite oltre 100 miliardi di risparmi degli italiani. Perché non avete colto l’opportunità di crescere ulteriormente acquistando la rete di Deutsche Bank? In fondo si trattava di 17 miliardi che avreste potuto aggiungere ai 100 che già gestite.

«Il dossier è finito anche sul mio tavolo, naturalmente lo abbiamo valutato ma alla fine abbiamo deciso di lasciar perdere. Primo perché la cultura aziendale e la strategia commerciale di quella rete differiscono profondamente dalle nostre, per esempio con il forte ricorso da parte loro ai fondi d’investimento di terzi. Inoltre, nel pacchetto c’era uno stock di crediti alle imprese non in linea con la nostra vocazione, da sempre rivolta pressoché esclusivamente ai privati e alle famiglie».

Secondo lei è per le stesse ragioni che Mediobanca si è tirata indietro?

«Credo che quella rete avrebbe sicuramente avuto più senso se unita a Mediobanca, ma Zurich è stata più veloce e soprattutto sembra che abbia offerto un prezzo più alto. Se da Mediobanca non hanno rilanciato vuol dire che ai loro occhi non lo meritava».

A proposito di Mediobanca, quali reali possibilità hanno le nozze con Mediolanum?

«Sul punto sono sempre stato molto chiaro. E d’altro canto, lo stesso Alberto Nagel ha usato parole nette dicendo che sarebbe un matrimonio bellissimo, ma la famiglia Doris non è interessata».

Non pochi prestigiosi advisor però ritengono che avrebbe senso.

«Che abbia senso strategico è un fatto, non fosse altro perché siamo due entità complementari e non ci pestiamo i piedi in nessun campo. Ma, ripeto, io non sono interessato. Quantomeno non nel medio periodo».

Che cosa non la convince?

«Mi spiego. Unendoci a Mediobanca si farebbe economia di scala e quindi nella nuova entità il risultato immediato per la mia famiglia, vista la somma degli utili, sarebbe un notevole aumento dei dividendi. Il punto è che non è questo il nostro principale interesse. In secondo luogo in Mediolanum domina una cultura molto identitaria e distintiva, introdotta da mio padre, che alla fine è diventata una bandiera per noi tutti. L’unione con un istituto che ha storia diversa, tradizioni diverse, scopi diversi, cultura diversa, valori diversi, non sarebbe scontata, soprattutto per la rete che in Mediolanum è una pietra angolare. Insomma, i rischi sono alti. E poi c’è un problema di governance».

Ovvero, di chi dovrebbe prendere la guida?

«Oggi la mia famiglia controlla il 40% di Banca Mediolanum mentre il 30% è nelle mani di Fininvest, un socio per cui abbiamo grande rispetto, che ci ha sempre seguito con attenzione e che non ha esitato quando c’era da mettere mano al portafogli. In una parola, stiamo bene così. Tra l’altro, stiamo crescendo a una velocità che mai avremmo pensato, abbiamo superato i rigori del lockdown che meglio non si poteva. Non vedo perché interrompere un ciclo tanto favorevole per un percorso che fatalmente porterebbe delle incognite».

Mi aspettavo dicesse altro, che si riferisse al fatto che la gestione della nuova entità limiterebbe il potere decisionale della sua famiglia in azienda.

«C’è anche questo tema. Non ho problemi a riconoscerlo. Vede, il mio interesse di amministratore-azionista non traguarda la trimestrale o la semestrale, la mia è una visione a cinque, dieci anni. Non ho bisogno di “campagne elettorali” per ingraziarmi questo azionista o quell’altro. E a volte mi permetto di fare scelte che in una public company non potrei».

Per esempio?

«A proposito di valori diversi, per esempio ciò che con mio padre abbiamo fatto 13 anni fa, ovvero assorbire le perdite di nostri clienti che avevano investito nelle attività di Lehman Brothers (una decisione che allora costò all’istituto 140 milioni, poi ridotti a 85, ndr), non avremmo potuto farlo. In nessuna public company avremmo potuto fornire quel sostegno alla clientela. E non è stato l’unico».

Scelte generose, non sempre però comprese dal mercato che invece vuole risultati immediati e spesso non apprezza le “distrazioni”, seppure a fin di bene.

«È un problema di trasparenza, che deve essere massima. Oltre cinque anni fa ho deciso di avviare forti investimenti tecnologici per rendere l’istituto ancora più all’altezza del compito. Ciò portò a un aumento dei costi del 14%. Lo spiegai al mercato e la scelta venne criticata dagli analisti, ma io seguii il mio intuito. Ebbene, senza quegli ammodernamenti la nostra reazione alla fase di lockdown non sarebbe stata così efficiente. E alla fine il mercato ci ha premiato. Come vede, avere un controllo importante dell’azienda consente di fare politiche più lungimiranti».

Dunque, niente nozze con Mediobanca. È anche per questo che nel vostro bilancio avete riclassificato la partecipazione del 3,3% da strategica a “held to collect and sell”, ossia cedibile in qualsiasi momento? Una scelta fatta anche da Fininvest, che poi ha ceduto il suo 2% proprio a maggio di quest’anno.

«Le logiche sono diverse. Premesso che noi abbiamo un ottimo rapporto con Alberto Nagel e siamo soddisfatti dei risultati che Mediobanca ha realizzato fino a oggi, con lo sfilacciamento del patto e l’arrivo di due nuovi importanti azionisti come Del Vecchio e Caltagirone la stabilità dell’istituto potrebbe assumere inclinazioni diverse. Perciò preferiamo avere mani libere. Il che non significa che usciremmo solo a causa dell’eventuale cambio di governance; semplicemente avremmo la possibilità di valutare più serenamente la novità e assumere decisioni più ponderate».

A proposito di governance, suo padre è stato esplicito. Pur apprezzando come lei la gestione di Nagel, a proposito dell’influenza che Mediobanca esercita sulle Generali ha dichiarato: «Io sono da sempre per le mediazioni, piuttosto che per gli scontri. Ma da imprenditore capisco a fondo le istanze e le visioni di grandi imprenditori italiani come Del Vecchio e Caltagirone. In linea generale, con riguardo a tutte le cosiddette public company, bisognerebbe trovare forse equilibri maggiori tra gli interessi degli azionisti di peso e la necessaria indipendenza del management». Lei la pensa allo stesso modo?

«Sicuro. Non sempre le guerre portano risultati, soprattutto quando a condurle è un manager contro gli azionisti. E comprendo anche le ragioni che sottostanno alle richieste di Del Vecchio e Caltagirone. D’altro canto una certa autonomia il management deve averla se non si vuole che sia costantemente in campagna elettorale, proiettato sul suo interesse personale piuttosto che sul bene aziendale».

Cambiamo argomento. La previdenza integrativa è stata per anni un vostro cavallo di battaglia. Oggi non ne parla più nessuno, nemmeno voi. Che cosa è accaduto?

«Siamo stati a lungo leader di questo segmento di mercato con i Piani Individuali Pensionistici, ricorda i Pip? Poi una modifica normativa la cui logica tuttora mi sfugge, ha cancellato il cosiddetto “pre-conto” che era la base sulla quale si reggevano i Pip, e tutto si è fermato. Oggi si tende nei fatti a risolvere il bisogno di una pensione complementare privata ricorrendo a soluzioni che danno maggiore flessibilità, come le unit linked. Ma il tema pensionistico resta un enorme problema sociale per il nostro Paese oltre che sempre meno sostenibile in termini di finanza pubblica. Il legislatore dovrebbe rimettere mano alla norma per introdurre soluzioni ad hoc, semplici e accessibili al grande pubblico».

Dai Pip ai Pir. All’esordio Banca Mediolanum ne è stata il campione. Poi il governo giallo-verde ci ha messo mano e il risultato è stata la debacle. Ci credete ancora?

«Ma certo. Per fortuna qualche tempo dopo c’è chi ha capito l’importanza dei Pir e la correzione della legge è arrivata, rendendoli nuovamente un prodotto di grande interesse soprattutto per i vantaggi fiscali. Il problema è che proprio in quelle settimane è esplosa la pandemia e tutto si è nuovamente fermato. Ora ci sarebbero le condizioni per ripartire perché di fatto il Pir è la soluzione naturale per investire sull’Italia nel lungo periodo in un momento come questo, vigilia di un grande rilancio del Paese: dando tempo al tempo, può veramente veicolare ingenti capitali a favore delle nostre imprese ancora troppo dipendenti dal finanziamento bancario. Però far ripartire un treno che era lanciato a piena velocità non è facile e scontato».

Che cosa servirebbe perché ciò avvenga?

«Un ulteriore stimolo come più volte sostenuto anche da mio padre, per esempio raddoppiando l’investimento annuale incentivato fiscalmente da 30mila a 60mila euro». In alcune occasioni lei si è espresso a favore delle criptovalute. Bankitalia, Consob, Bce, Federal Reserve e quasi tutte le banche centrali mettono in guardia dai grandi rischi che si corrono acquistandole. Pensa che possano sostituire le valute tradizionali? «Non ho mai detto ciò. Anzi ho tenuto a precisare, anche a causa della nebulosità dello strumento, che mai potranno sostituire l’euro, il dollaro, lo yen, la sterlina, strumenti formidabili in mano ai governi e alle banche centrali, in fondo parliamo della sovranità monetaria. Impossibile che vi rinuncino. D’altro canto le criptovalute si prestano alla speculazione, per questo sarei favorevole a fornire ai clienti che ne fanno richiesta una piattaforma per l’acquisto e la vendita dello strumento. Naturalmente ci guarderemmo bene dal farne consulenza: esclusivamente “execution only” come si suol dire, in ottica di servizio al cliente. Oggi comunque siamo unicamente in una fase di studio e valutazione».

Le Borse hanno recuperato molto del terreno perduto durante la pandemia. Alcune, come Wall Street, sono addirittura oltre i livelli pre-Covid. Ma voi continuate a consigliare, sia pure selettivamente, di acquistare soprattutto azioni. Non intravedete rischi?

«È vero che le Borse sono salite molto, ma è anche vero che le aziende stanno macinando profitti come non mai. E che c’è una gran voglia in tutto il mondo di ripresa di ogni attività. E comunque noi manteniamo la regola introdotta da mio padre».

Ovvero?

«Quando i mercati crollano bisogna mantenere la calma, perché quello è il momento migliore per comperare. Non è facile convincere i clienti, ma è una tecnicalità che ci ha sempre dato ragione. E quando si acquista in tendenza, come si sta facendo in questa fase, l’ottica deve essere sempre di lungo periodo, almeno dieci anni. Inoltre l’ingresso deve essere graduale, con automatismi: un elemento che fa la differenza. È chiaro che all’interno di queste regole ci sono poi delle varianti, ma quelle si valutano di volta in volta anche in base alla tipologia del cliente».

I motivi di ottimismo li abbiamo capiti, che cosa invece vi lascia perplessi in questa fase?

«Il costo dell’energia. Io sono pienamente a favore della svolta green e della sostenibilità, ma gli idealismi talvolta portano a scelte poco ponderate. Proprio a causa degli idealismi le multinazionali degli idrocarburi sono state costrette a cessare ogni investimento nelle fonti tradizionali per concentrarsi sulle alternative. Sicché, per tenere il passo della crescita, che è assai più veloce dello sviluppo delle alternative, l’intera filiera energetica viene stressata con la conseguenza di un aumento dei prezzi che forse era prevedibile. E ciò introduce incognite che vanno valutate».

Come si vede Massimo Doris fra sei anni, quando ne compirà sessanta?

«Esattamente come oggi, impegnato tutti i giorni a far crescere questa meravigliosa azienda. Magari un po’ più vecchio, magari un po’ meno chino sul computer, e però sempre sul pezzo».